发布日期:2025-01-24 03:17 点击次数:170

本周沪指着落5.55%,深证成指着落7.16%,创业板指着落8.57%。下周A股将怎样运行?咱们汇总了各大机构的最新投资策略,供投资者参考。

宏不雅基本面并不是本轮市集下行的主因。面前正处于策略空窗期,经济基本面全体自由。PMI仍处盛衰线之上,以旧换新策略按期延续,宏不雅流动性仍合理充裕,汇率不会出现超调风险。岁末年头的采集调仓,或导致了本轮市集下行。汇金公司、保障等潜在介入的建树型资金或将进一步强化大盘价值作风,不少资金提前主动调仓。周边事迹期活跃资金主导的小盘作风炒作情谊退坡,风险偏好趋向保守,止盈避险情谊升温。11月下旬以来走动损耗缓缓放大,交投固然活跃,但赢利效应速即衰减,资金参与关心下降。市集后续不会出现极点流动性风险。融资余额虽处高位,但采集平仓风险可控;量化策略运行自由,风险敞口见地平缓;保证金和基金申赎等资金面全体自由,并未出现见地特殊。测度春节后市集开动酝酿春季攻势。从作风建树来看,测度隧谈的小盘作风难以延续,大盘价值作风占优;从板块建树来看,提议陆续经受红利+主题的杠铃策略,并更偏向红利,同期密切关注医药板块策略催化。

本年春季行情还在,调度后是逢低建树契机。(1)本年策略和流动性仍可能偏宽松,外部风险有限,春季行情简略率还在。一是年头策略仍偏积极:率先,经济策略上,开采更新和以旧换新策略限制和适用品种可能扩大;其次,老本市集策略上,新一期互换便利、再贷款回购等策略陆续扩充。二是年头外部风险扰动相对有限。三是年头流动性可能督察宽松。(2)面前A股成交额回调幅度已接近历史平均水平。一是2024年11月以来全A单日最低成交额相较最高成交额下降约53%,已接近历史均值56%;二是短期大的风险事件可能难出现,缩量可能是季节性的。

12月中旬以来,市集依然插足赢利效应平缓波段,走动性资金活跃度滞后退坡,短期调度加快。市集预期下修的经由:策略预期高点——耗尽刺激效力的预期修正——新主题挖掘的胜率下降——资金推动的想法趋势也出现鬈曲。短期,特朗普走动的不细目性被采集订价,成为了按捺作念多意愿、压制风险偏好的身分,这个身分的影响可能接续到1月下旬。这种情况下,风险偏好强磋商的主题普跌后,可能还要分化。“一波流”主题可能面对趋势性调度。

中小盘股票每次会在年报预报(事迹暴雷和ST风险落地)和春节之后(春节时代国外不细目身分落地)开启一波可以的春季躁动。数据统计律举例下。律例(1):12月市集进展一般,小盘作风有较大着落风险(申万小盘指数、中证1000、国证2000高潮概率不及33%);律例(2):跨年是分水岭,之后市集胜率擢升,春节至两会市集作风倒向小盘,尤其是区间申万小盘指数的高潮概率是100%(中证1000/国证2000高潮概率93%);律例(3):两会是第二个分水岭,市集胜率下降,政事局会至4月下旬市集高潮概率不及25%,小盘风险更大。

但往后看,在回转逻辑的大框架下,咱们更需要关注的仍是这轮行情走多长。面对阶段性的颠簸波动,要害是主理好预期与本质的节拍,欺诈短期波动期布局。咱们此前反复强调,围绕着回转逻辑,老本市集和财富欠债表以及中国经济要形成一种良性的正面轮回,需要更弥远的行情,而不是短期暴利。关联词中国经济的好转不是一蹴而就的,因此本轮高潮或将由多个阶段性的“快涨、大波动”的颠簸市组成,底部缓缓抬升、拾级而上。何况,每一次颠簸、休整的意旨在于,在消化此前的涨幅、为后续高潮预留更多空间的同期,愈加是一个让市集理顺念念路、让中恒久干线在颠簸中逐步浮现的经由,故意于行情中恒久的发展。

历史上岁末年头大盘价值作风多占优,背后源自策略和资金层面的催化。从A股的日期效应来看,岁末年头(即昨年12月到昔日1月,下同)时代大盘和价值作风经常占优。具体来看,成长/价值作风方面,咱们以上证50看成价值指数的代表,以创业板指看成成长指数的代表,2010年以明年末年头时上证50跑赢创业板指的概率为70%、逾额收益均值为5.6个百分点。大/小盘作风方面,咱们以沪深300看成大盘指数的代表,以中证1000看成小盘指数的代表,可以发现2005年以明年末年头时沪深300跑赢中证1000的概率为70%、逾额收益均值为4个百分点。

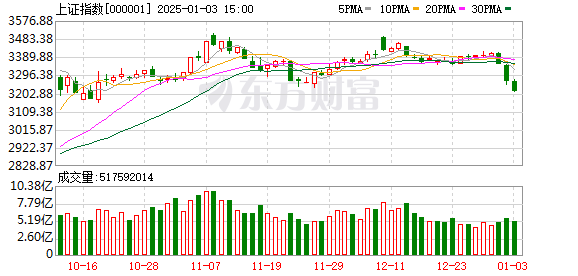

本周市集普跌。预测后市,由于本周主要宽基指数下行速率较快,导致市集本事形态受到一定进度损害,测度短期内仍有颠簸整理的需求,指数简略率通过“反弹/反抽-回踩证实”的样式进行整理。商量到这种整理结构需要一定“时候”来完成,加之北证50、国证2000等小盘指数仍在整理结构中,咱们测度农历春节之前市集简略率会督察上述颠簸整理款式,春节前后有望出现中线底部结构。建树方面,提议投资东谈主“保持克制,陆续守时待机”。这里的“克制”包括两方面:一方面是保持清静,切勿在面前位置盲目杀跌。现在上证指数最低至3205点,距离下方任性缺口(3087-3152)仅一步之遥,在该位置杀跌毫无必要。另一方面是保持耐性,聘用妥贴的抄底时机。由于面前主要宽基指数本事形态齐受到不同进度损害,且以北证50和国证2000为代表的小盘股指数仍在调度,提议投资者清静待机,待权重指数、成长指数同步调度到位、形成中线底部结构之后重新增配。

本周市集着落由受策略预期与经济预期影响较大的小市值顺周期板块扩张至其他板块,酿周详市集全体回调,或带来一定的契机。尽管9月以来部分顺周期板块高潮计入了过多的策略预期,但面前市集仍有好多与经济磋商性较弱,且估值依然较低的“隆重类财富”被市集悲不雅情谊“误伤”。9月政事局会议以来种种防风险与化债策略落地,隆重类财富盈利预期取得保证。本周市集情谊悲不雅带动隆重类板块回调亦是阴私的布局契机。另外,面前宏不雅利率接续下行也对隆重类红利财富组成强撑持:此类财富的利润与分成相对稳固,且远高于资金成本,故具备较高的安全角落与“性价比”。

近期的调度,可类比99年Q3、13年Q2、19年Q2。策略拐点后,投资者按照之前牛市的记念,快速入场,但随后发现盈利拐点尚未出现,以致部分策略低于预期,导致市集回撤较多。比如:1999年519策略拐点,但随后1999年Q3国有股减持策略,让投资者反而记念策略利空,市集休整半年;2012年经济和房地产策略宽松,2012年底股市回转,但2013年Q2策略开动防经济过热,市集见地回撤;2018年底,去杠杆策略流弊、中好意思交易记念流弊,市集随后回转,但2019年Q2策略莫得陆续超预期、中好意思交易冲突陆续,投资者记念重回熊市。回撤时代快速着落阶段不会很长,大部分时候以颠簸为主,走动量可能萎缩到接近之前熊市的水平。随后的颠簸时代,会逐步出现牛市最强alpha赛谈,2013年的TMT、2019年的半导体新动力均是在休整后才突显出来。短期来看,休整事后,接近春节前可能是热切买点。

测度市集多空博弈的焦点或将侧重于国内宏不雅策略是否通过呵护股市以督察信心、稳固预期开yun体育网,老本市集进一步长远改上策略干线将是聚焦扶持科技改进和产业升级,在推动并购重组、擢升投资者讲演等方面加力部署。从里面环境看,策略效应闪现,但传导还需经由,畴昔还需密切追踪经济数据归附情况。从外部环境看,好意思联储最新的表态夸耀,畴昔降息节拍或将减缓。监管层实时出头辟谣磋商利空传说,进一步稳固了投资者的信心。跟着国内宏不雅调控、促增长策略接续落地鼓舞,畴昔股指总体测度将保持颠簸款式,同期仍需密切关注策略面、资金面以及外部身分的变化情况。提议短线关注黄金、煤炭、医药以及有色金属等行业的投资契机。